配偶者控除は、納税者の配偶者が一定の所得以下である場合に、納税者の所得から控除が受けられる制度です。これにより、所得税や住民税の負担を軽減できます。

配偶者控除の適用条件

配偶者控除を受けるためには、以下の条件を満たす必要があります:

- 民法上の配偶者であること: 正式に婚姻関係にあることが必要で、内縁関係は対象外です。

- 生計を一にしていること: 納税者と同一の生計を営んでいる必要があります。

- 配偶者の年間合計所得金額が48万円以下であること: 給与収入のみの場合、年収103万円以下が目安となります。

- 青色申告者の事業専従者として給与を受け取っていないこと、または白色申告者の専従者でないこと: 事業専従者給与を受け取っている場合、控除の対象外となります。

- 納税者本人の合計所得金額が1,000万円以下であること: 納税者の所得が1,000万円を超える場合、配偶者控除は適用されません。

配偶者控除の控除額

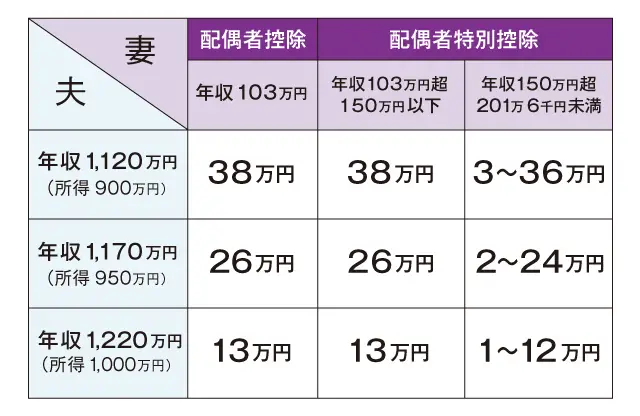

控除額は、納税者の合計所得金額に応じて以下のように変動します:

- 合計所得金額が900万円以下の場合: 控除額は38万円。

- 合計所得金額が900万円超~950万円以下の場合: 控除額は26万円。

- 合計所得金額が950万円超~1,000万円以下の場合: 控除額は13万円。

なお、配偶者が70歳以上の場合、控除額が増加する場合があります。

配偶者特別控除との違い

配偶者の所得が48万円を超え、133万円以下(給与収入のみの場合、年収が103万円超~201万円以下)の場合、配偶者特別控除の適用が可能です。控除額は、配偶者および納税者の所得に応じて段階的に設定されています。

申請方法

配偶者控除を受けるためには、年末調整または確定申告の際に所定の申告書を提出する必要があります。

- 給与所得者の場合: 年末調整時に「給与所得者の基礎控除申告書兼配偶者控除等申告書」を勤務先に提出します。

- 個人事業主や年末調整を受けていない場合: 確定申告で申告します。

注意点

- 配偶者の所得確認: 配偶者の所得が基準を超えると控除が受けられなくなるため、年間の収入を正確に把握しておくことが重要です。

- 申告漏れの防止: 申告を忘れると控除が適用されないため、必要書類の提出を確実に行いましょう。

- 制度の変更に注意: 税制改正により、控除額や適用条件が変更される場合があります。最新の情報を常に確認することが大切です。

よくある質問(Q&A)

Q1: 配偶者控除の対象となる配偶者とは具体的に誰ですか?

A1: 民法上の正式な婚姻関係にある配偶者が対象です。内縁関係や事実婚の配偶者は対象外となります。

Q2: 配偶者の所得が48万円を超えた場合でも控除を受けられますか?

A2: 配偶者の所得が48万円を超え、133万円以下の場合は配偶者特別控除を受けることができます。

Q3: 配偶者が年金を受け取っている場合はどうなりますか?

A3: 年金収入も所得として計算されます。ただし、公的年金等控除が適用されるため、課税所得を確認することが重要です。

Q4: 配偶者控除を申請し忘れた場合、後から申請することは可能ですか?

A4: 確定申告を行うことで、申請し忘れた配偶者控除を適用できます。税務署で相談してください。

Q5: 配偶者控除を受けるために必要な書類は何ですか?

A5: 年末調整の場合は「基礎控除申告書兼配偶者控除等申告書」、確定申告の場合は「確定申告書」と控除対象である配偶者の所得証明書などが必要です。

Q6: 共働きの場合、配偶者控除を受けることはできますか?

A6: 配偶者の所得が48万円以下であれば、共働きでも配偶者控除を受けることができます。ただし、収入状況によっては配偶者特別控除の対象となる場合もあります。