年末調整は、給与所得者にとって年間の所得税額を正確に計算し、過不足を精算する重要な手続きです。この記事では、年末調整の基本から具体的な手順、注意点までをわかりやすく解説します。

目次

年末調整とは?

年末調整とは、会社が従業員の1年間の給与所得に対して、毎月源泉徴収してきた所得税の総額と、実際に納めるべき所得税額との差額を年末に精算する手続きです。これにより、税金の過不足を調整し、正確な納税額を確定させます。

年末調整の対象者

一般的に、年末調整の対象となるのは以下の従業員です:

- その年の最後に給与の支払いを受けている人

- 扶養控除等(異動)申告書を提出している人

- 年間の給与収入が2,000万円以下の人

ただし、年間の給与収入が2,000万円を超える場合や、年の途中で退職し再就職していない場合などは、年末調整の対象外となり、自身で確定申告を行う必要があります。

年末調整の手順

- 必要書類の準備と提出: 従業員は、以下の書類を会社に提出します:

- 扶養控除等(異動)申告書

- 基礎控除申告書兼配偶者控除等申告書兼所得金額調整控除申告書

- 保険料控除申告書

- 各種控除証明書(例:生命保険料控除証明書、地震保険料控除証明書)

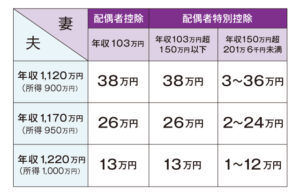

- 控除額の計算: 提出された書類を基に、各種控除額を計算します。これには、生命保険料控除、地震保険料控除、配偶者控除、扶養控除などが含まれます。

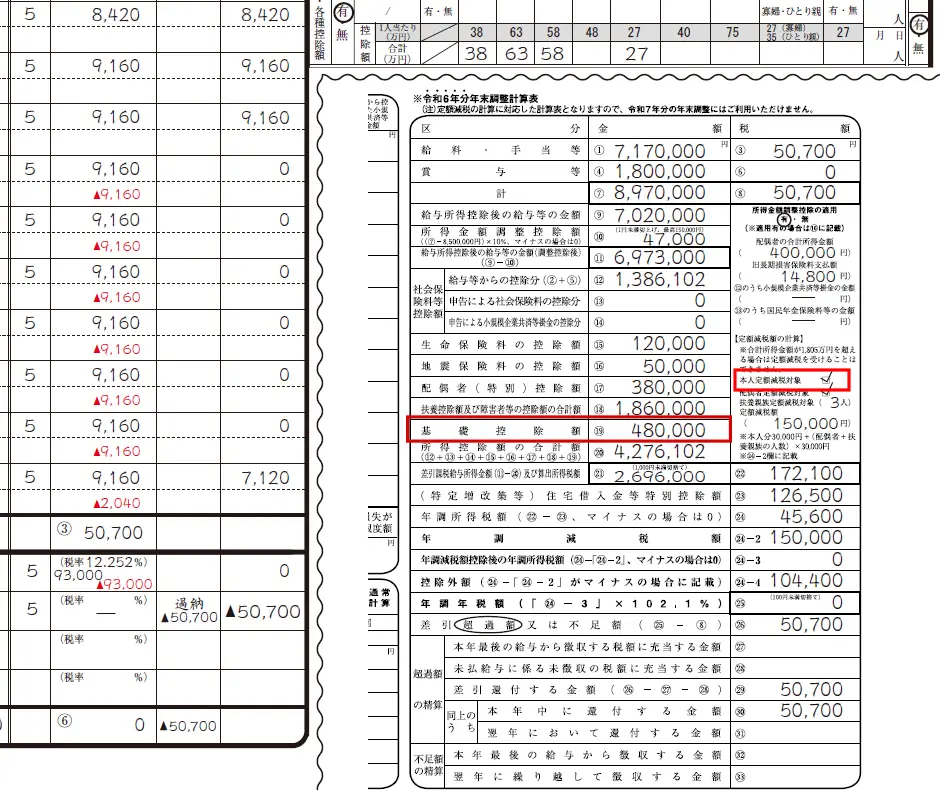

- 所得税額の再計算: 年間の総給与額から各種控除額を差し引き、課税所得を算出します。その課税所得に基づいて、正確な所得税額を計算します。

- 過不足の精算: 毎月源泉徴収された所得税の総額と、再計算した正確な所得税額を比較し、過不足を確認します。過剰に徴収されていた場合は還付、不足している場合は追加徴収を行います。

- 源泉徴収票の発行: 年末調整が完了したら、会社は従業員に源泉徴収票を交付します。これは、翌年の確定申告や各種手続きで必要となる重要な書類です。

注意点

- 提出期限の厳守: 必要書類の提出期限を守らないと、年末調整が適切に行えない可能性があります。早めの準備と提出を心掛けましょう。

- 控除証明書の保管: 各種控除証明書は、税務署からの確認に備えて5年間保管する義務があります。紛失しないよう大切に保管してください。

- 情報の正確性: 申告内容に誤りがあると、税額に影響を及ぼす可能性があります。記入内容は正確に、最新の情報を反映させましょう。

まとめ

年末調整は、給与所得者にとって重要な税務手続きです。正確な申告と適切な控除の適用により、税負担を適正化できます。不明な点があれば、会社の担当者や税理士に相談し、スムーズな手続きを心掛けましょう。