年始のはじめといえば、確定申告。

今では、「ふるさと納税」を使う人が増え、確定申告をする人が増えてきました。

また、医療費控除や、新しく家を買った人、フリーランスの方なども

確定申告が必要となっております。

今回はそんな確定申告についてまとめました。

国税庁のホームページ

国税庁のホームページからは様々な税の情報が事細かく書かれており、

確定申告の特別ページがあります。

e-taxなどの電子提出はここから行うことができます。

確定申告を提出する時期は、税務署もかなり込み合っており、

提出するだけでも1日がかりになってしまうこともありますので、

最近ではe-taxを使って提出する個人・法人の方が増えてきております。

また「タックスアンサー」と呼ばれる「よくある税の質問」に対する一般的な回答を税金の種類ごとに調べることができます。

それでもわかりずらいという方は、直接問い合わせる窓口が設置されております。

電話を利用する場合

確定申告について、問い合わせする場合は、国税庁の電話相談センターがおすすめです。

利用の際は、ご自身が提出する税務署に連絡するのが一般的です。

確定申告の申告・納付期限について

令和5年分(2023年分)の所得税の申告、納税の期間・期限は

令和6年(2024年)2月16日(金)から3月15日(金)です。

国税庁 ホームページ 主な国税の納期限(法定納期限)及び振替日

https://www.nta.go.jp/taxes/nozei/nofu/24200042/noufu_kigen.htm

国税庁の確定申告特集ページ

国税庁のホームページから「確定申告」の詳しい情報を見ることが出来、ネット上で作成を

することもできます。

国税庁 確定申告特集ページhttp://www.nta.go.jp/taxes/shiraberu/shinkoku/tokushu/index.htm

ここからは、確定申告のやり方・ふるさと納税をされた方へ・動画で見る確定申告

e-Taxに関する情報など確定申告について詳しく知ることができます。

スマートフォンで提出可能になった

令和3年の確定申告では、

スマートフォンからの提出をすることができるようになりました。

ただ、スマートフォンがあればできるのかというとそうではなく、

必要なものがいくつかあります。

①「マイナAP」と呼ばれるアプリが使えるandroidやiPone端末

②マイナンバーカード or 「ID・パスワードの届け出」を提出して支給される「IDパスワード」

上記のものが必要になります。

マイナンバーカードがない人は、一度「ID・パスワードの届け出」を行いIDとパスワードを入手する必要があります。

提出してから、1週間~2週間程度かかりますので、

余裕をもって提出しましょう。

e-Tax

e-Taxは、インターネットで国税に関する申告や納税、申請・届出などの手続ができるシステムです。 税務署に行かなくても、国税庁ホームページの「確定申告書等作成コーナー」で申告書を作成し、自宅からネットで提出(送信)できます。

e-taxを使うと様々な利点があります。

1、まずは、控除額が増えること。

通常 基礎控除48万円+ 青色申告特別控除 55万円

ですが、e-taxを使って提出すると

基礎控除48万円+ 青色申告特別控除 65万円

になります。

2、電子で提出するため、添付書類を大幅に減らすことができます。

3、24時間土日祝関係なく、提出することができます。

税務署に行って提出する場合は、待ち時間もかなり必要になりますから、

これは凄く便利です。大金を持って税務署に行くのも怖いですしね、、、、

4、還付金の支払いが、通常の提出と比べて早くなります。

これだけ、いいことだらけのe-taxですが、もちろん注意点もあります。

1・電子証明書を取得する必要がある

2・開始届出書を提出する必要がある

3・確定申告書等作成コーナーで作ると難しい

e-taxをするためには、準備が必要となります。

あらかじめ提出する書類が必要になりますので、

期限ぎりぎりになってe-taxで提出!となるとできませんのでご注意ください。

医療費控除とは

医療費控除とは、一定額以上の医療費を年間で支払った場合に、納めた税金の一部が戻ってくるというものです。ただし、医療費控除を受けるためには、会社員であっても確定申告をする必要があります。では、そもそも医療費控除とはどのようなしくみなのでしょうか?また、いつどのように手続きをすれば良いのでしょうか?詳しく解説していきます。

医療費の合計が10万円を超えると控除が受けられる

医療費控除の対象になる金額は、支払った医療費から保険金などで補填された額と10万円を引いた額となり、上限が200万円となります。ただし、総所得が200万円以下の人の場合には、10万円の代わりに総所得の5%を引いた額となります。

保険金で補填される額として差し引くのは、生命保険の入院給付金のほか、健康保険で支払われる高額療養費や出産育児一時金などが含まれます。

医療費控除額(上限200万円)=医療費(保険金で補填された額を除く)-10万円(総所得が200万円以下の人は総所得金額の5%)

例:

医療費控除額60万円=手術・入院費用100万円-保険金30万円-10万円

医療費控除額8万円=出産・入院費用60万円-出産一時金42万円-10万円

医療費控除は家族の分もまとめて申告可能

医療費控除は、確定申告をする年の1月1日から12月31日までに支払った医療費が対象となります。自分以外にも生計を同一にする家族の分もまとめて申告が可能です。

なお、所得税は累進課税ですので、家族の中で一番所得の多い人が家族の分もまとめて医療費控除を申告すると、税負担を減らせる額が大きくなるのでお得です。

生計が同一であれば、同居は要件ではありませんので、一人暮らしをしている大学生の子供の医療費や単身赴任中の父親の分であっても、控除対象に含まれます。

医療費控除の対象になるものと対象にならないもの

医療費控除の対象になるかどうかは、

大きく分けて「治療を目的とした医療費」「予防を目的とした医療費」により判断されます。

1. 医療費控除の対象になるもの

治療を目的とした医療行為に支払った費用は、医療費控除の対象となります。

おもに、以下のものが挙げられます。

<医療費控除の対象となる医療行為>

病院の治療費・入院費など

お医者さんから処方された薬の費用

松葉づえなどの、医療器具

通院に必要なタクシー代などの交通費

子供の歯列矯正費用

リハビリやマッサージの費用(治療のためのもの)

介護保険の対象になる費

医療機関で支払う診察代や薬代には、保険外診療のものも含まれています。

薬局で購入する風邪薬などの市販の薬も医療費控除の対象となる場合があります。

また、入院費用や入院中の食事代も含まれます。

妊娠・出産では、定期健診や検査代、出産や入院のための費用、不妊治療費用も対象になります。

歯の治療では、保険適用外の高価な材料を使った場合も含まれます。

歯列の矯正では、嚙み合わせを直す目的で子供が施術を受ける場合には適用されます。

また、医療機関に通院や入院をするための交通費のうち、バスや電車などの公共の交通機関によるものは、医療費控除の対象となります。タクシーの利用は、急を要しているケースや電車やバスの利用ができない場合のみ認められ、申告の際に領収書の添付が必要となります。

2. 医療費控除の対象にならないもの

病気の予防を目的とした医療費は、医療費控除の対象となりません。

具体的には、以下に挙げるものが対象外となります。

- <医療費控除の対象とならない医療行為>

- ・人間ドックなど健康診断の費用(病気が発見され治療をした場合は対象になる)

- ・予防注射の費用

- ・美容整形の治療費用

- ・漢方薬やビタミン剤の費用

- ・マイカー通院のガソリン代や駐車料金

- ・里帰り出産のための実家への交通費

- ・自分の都合で利用した差額ベッド代

例えば、薬局で購入する薬の中でも、ビタミン剤は健康増進が目的とされます。また、人間ドックを受診して病気が発見されない場合も、医療費控除に含むことはできません。

入院時の差額ベッド代も個人の都合で利用した場合は対象外です。交通費の中でも、自家用車のガソリン代や駐車料金は医療費控除に含められません。歯列矯正も、大人の場合は美容目的とされるため、美容整形と同様に対象外となります。

医療費控除を受けるためにどのような手続きが必要?

会社員などの給与所得者が医療費控除を申請する場合には、確定申告の手続きが必要です。また、確定申告の手続きには、病院や薬局の領収証やレシート類の提出が必要となります。

離れて暮らす家族の医療費も合わせて医療費控除の確定申告をする場合には、領収書を取り寄せておく必要があります。

なお、タクシーには領収書がありますが、公共の交通機関には領収書はありませんので、メモなど記録をとっておくと良いでしょう。

書類の書き方

医療費控除を申請するときは、医療費の明細書を作成したあと、確定申告書の医療費控除の欄に記入します。

医療費の明細書は、確定申告書とともに配布されているものか、国税庁のホームページからダウンロードして印刷すると、手書きで記入できます。ホームページの確定申告書作成コーナーでは、直接入力して集計を行うことが可能です。自作のものを利用しても構いません。

確定申告が難しいと感じた方は、会計ソフトがおすすめ

うーん。実際、作成書コーナーで書類を作ってみようとしたけど難しい。

そんな時は「クラウド会計ソフト freee 」を使うといいよ

質問に答えるだけで必要な書類が作成可能だから、初心者の人にも安心なんだfreeeは月額980円から使うことが出来るし、最大30日間無料で使うことが出来るんだ。

まずは、ためしに使ってみるなんてことも可能なんだよ

そうなんですね。確定申告が少しでも楽になるなら使ってみようかな?

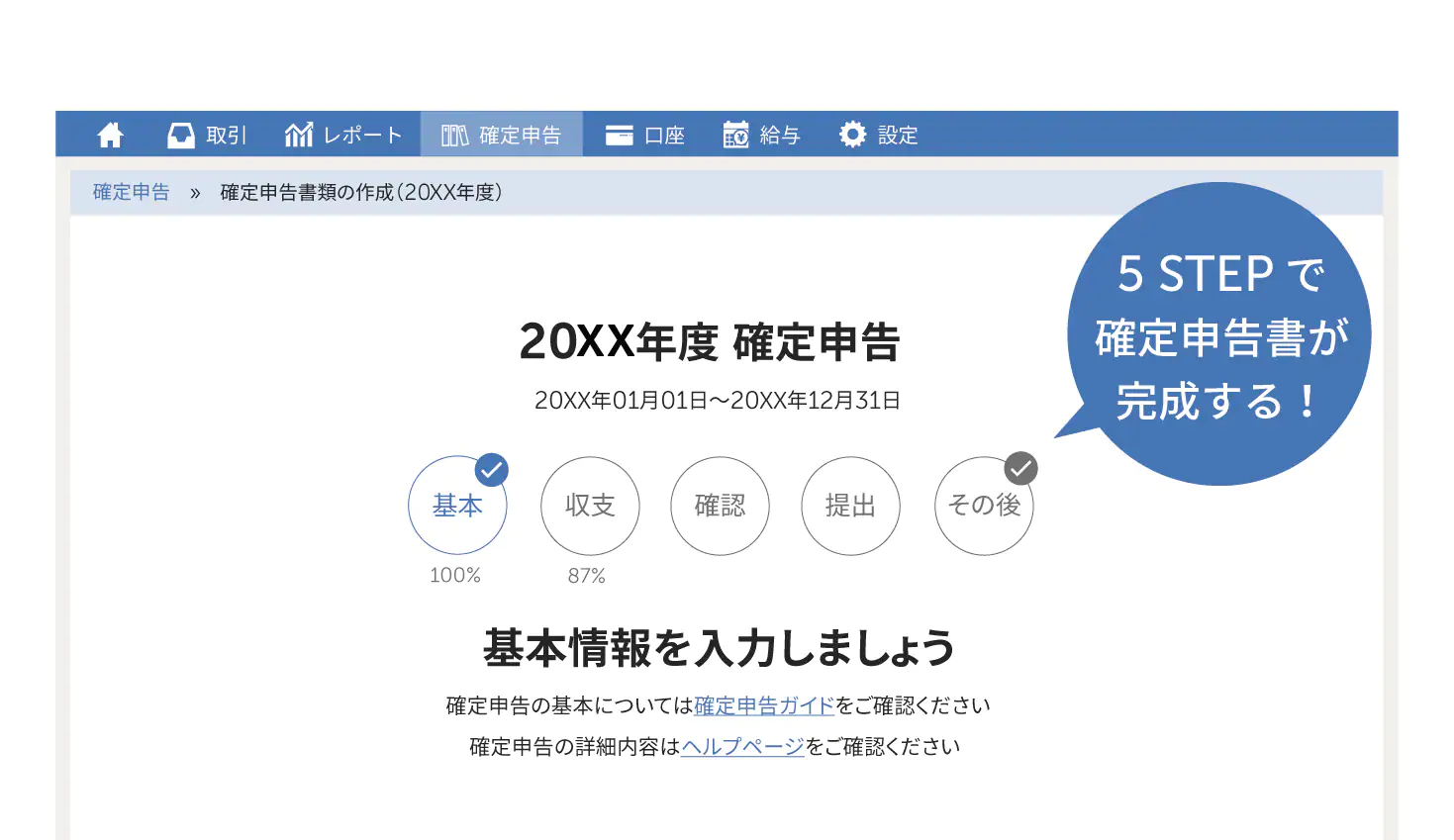

うん。5ステップで確定申告が完了するから頑張って。

クラウド会計ソフトFreeeのここが凄い!!

ステップに沿って入力するだけで、簡単に確定申告が完了します。

1.銀行口座やクレジットカードは同期すれば自動入力!

面倒な1年分の経費の入力も、銀行口座やクレジットカードを同期すれば自動で入力できます。日付や金額だけでなく、勘定科目を推測して自動入力してくれるので大幅に手間を省くことができます。

ため込んだ経費も自動入力でカンタン!

2.簿記を知らなくてもカンタンに入力できる!

現金で払った場合でも、いつ・どこで・何に使ったか、家計簿感覚で入力するだけで大丈夫です。自動的に複式簿記の形に変換してくれるので、簿記を覚えなくても迷わず入力することができます。

有料のスタータープラン(月額980円)、スタンダードプラン(月額1980円)は

チャットで確定申告についての質問が可能。

さらに、オプションサービスに申し込むと電話で質問も可能です。

3.質問に答えるだけで税金は自動計算

○×の質問に答えるだけで税金も計算

保険やふるさと納税、住宅ローンなどを利用している場合は税金が安くなります。難しい税金の計算もfreeeなら、質問に答えるだけで自動で計算してくれます。確定申告をするために、本を買って税金について勉強する必要はありません。

4.あとは確定申告書を税務署に提出するだけ

あとは自動で確定申告書を作成してくれるので、税務署に郵送や電子申告などで提出して、納税をすれば完了です。

マイナンバーカードとカードリーダをご用意いただけば、ご自宅からでもすぐに提出が完了するので、税務署に行く手間がかかりません!

▽▽ 詳しくはこちら ▽▽